近段技术以来,多家民营银行下调进款家具挂牌利率,以致出现有款利率“倒挂”表象在线av.,激发商场怜惜。这一举措背后,是民营银行在欠债端靠近较大压力下的“自救”之举。

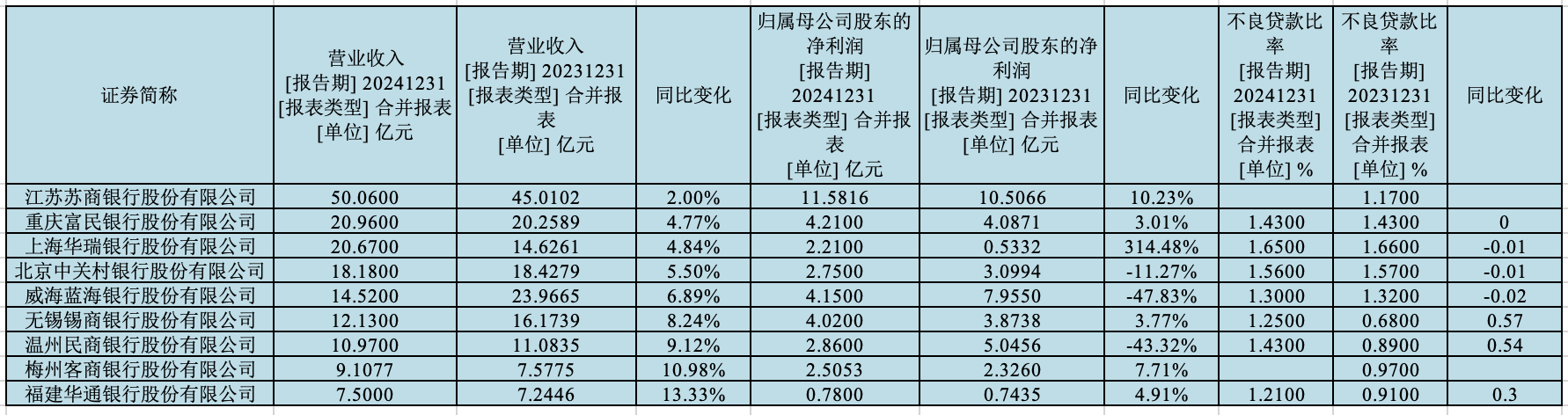

从已暴露的2024年主意情况来看,民营银行正靠近净息差收窄与欠债老本高潮的双重压力,事迹发扬也因此出现分化。具体来看,一方面,高息揽储模式难以为继,监管策略收紧与商场利率波动使得民营银行吸储才气和盈利才气下滑;另一方面,居民进款如期化趋势延续,进一步拉高了欠债老本。在上述双重压力下,多家银行净利润出现下滑,部分银行以致接近“腰斩”。

与此同期,“重零卖、轻对公”的策略虽在短期内教养了部分银行的息差水平,但也激发了利率高潮、耗尽者投诉 【下载黑猫投诉客户端】增加以及金钱确立过度聚拢等问题,给银行的遥远发展带来隐忧,舍弃2024年末,民营银行举座金钱质料也有所下滑。

(图片开端:第一财经据Wind数据、银行事迹阐发整理)

(图片开端:第一财经据Wind数据、银行事迹阐发整理)

纷繁“降息”压降欠债老本

2024年,民营银行净息差举座呈着落趋势。具体来看,民商银行净息差为2.23%,较上年末着落0.52个百分点;富民银行净息差为3.39%,较上年末着落0.26个百分点;威海蓝海银行净息差较旧年同期大幅着落,减少199个基点至2.35%。

业内东说念主士分析称,民营银行净息差不停收窄,根源在于其高息揽储模式难以为继。上海金融与发展实验室首席大家、主任曾刚指出,在进款利率举座下行的大环境下,民营银行昔时依赖“高息+线上”揽储的容貌正遇到重重窘境。一方面,高息揽储使得民营银行利差空间不停压缩;另一方面,监管策略的收紧也对其高息策略变成胁制,最终导致民营银行吸储才气与盈利才气均出现下滑态势。

但与此同期,居民进款如期化趋势仍在延续,拉高民营银行欠债老本。监管数据涌现,舍弃2024年末,居民部门本外币进款中,如期偏激他进款余额达110.4万亿元,而活期进款余额为41.82万亿元,定活比还是处于较高水平。

性爱姿势图在全行业靠近进款如期化趋势加强的配景下,民营银行也不例外。以华瑞银举止例,舍弃2024年末,其个东说念主如期进款和公司如期进款双双走高,分袂增长37.35%和12.63%,达到112.98亿元和209.09亿元。

多家民营银行净利润在净息差缩窄的冲击下出现下滑。舍弃2024年末,尽管部分民营银行交易收入终结了正增长,但净利润却未同步教养。其中,威海蓝海银行净利润下滑47.83%,温州民商银行净利润下滑43.32%,近乎“腰斩”;北京中关村银行净利润也出现了11%的下滑。

在现时息差收窄、商场利率波动的配景下,严格限度高老本欠债已成为民营银行的要津任务。记者不雅察到,本年多家民营银行纷繁开启了“降息”模式。

举例,近日,微众银行发布公告,告示自4月29日起对个东说念主进款家具年利率进行调节。调节后,整存整取如期进款的5年期、3年期、2年期、1年期年利率均协调为1.60%。这次利率调节中,5年期、3年期、2年期如期进款利率较此前下调了40个基点,1年期如期进款利率下调了20个基点。

此前,包括上海华瑞银行、锡商银行、富民银行、众邦银行、辽宁振兴银行、天津金城银行、网商银行等多家银行纷繁告示调节利率水平。调节幅度在20~50个基点之间,且触及多个期限品种。以致有银行出现了利率“倒挂”表象,即5年期定存利率低于3年期定存利率。

招联首席蓄意员、上海金融与发展实验室副主任董希淼指出,在进款利率调节流程中,往往情况下,期限较长的进款家具利率较高,因此成为利率下调的要点对象。“倒挂”表象是多要素综配合用的成果,一方面,部分中小银行短期内靠近一定的流动性压力,通过提高短期进款利率来接纳进款,以此缓解短期资金殷切的场面;另一方面,银行对利率走势进行了预判,觉得进款利率将不息下行,因此主动减少对利率较高的中遥远进款的接纳。

“重零卖”策略背后的风险

记者珍视到,已暴露2024年岁迹情况的9家民营银行中,净息差发扬分化。其中,无锡锡商银行净息差为5.85%,北京中关村银举止4.31%。

进一步分析发现,那些保握较高息差水平的民营银行贷款结构呈现出较着的零卖化特征。举例,舍弃2024年末,锡商银行个东说念主耗尽贷款余额高达226.57亿元,占总贷款的比例达到了78.26%。比较之下,对公贷款余额仅为62.94亿元,占比21.74%。2024年,该行零卖贷款余额较上一年度增前程步20%。

华瑞银行亦然防守较高息差水平的银行之一。昔时一年,该行与携程、得物等着名平台赞成配合商酌,温顺布局出行金融限制,推行“合股贷”,带动零卖业务快速发展。舍弃2024年末,华瑞银行个东说念主贷款308.83亿元,较旧年同期增长接近两成,占到贷款总和的近九成,正因如斯,该行当年净利润同比大幅增长314.48%。

这种“重零卖、轻对公”的策略,径直导致利率水平高潮。部分银行主打的个东说念主耗尽贷款家具,靠近法则保护上限(36%)。而上述这种“合股贷”模式也激发了一系列问题。举例,民营银行常被个东说念主耗尽者投诉。记者在黑猫投诉平台上发现,多家民营银行因与第三方平台配合披发的贷款,屡次因告贷利息过高、暴力催收等问题遭到投诉。

与此同期,银行过度依赖个东说念主贷款业务,还导致金钱确立过度聚拢于零卖贷款限制。这种单一的业务布局不仅扩大了举座风险敞口,还积蓄了一定的不良贷款。举例,2024年,锡商银行的不良贷款率高潮了0.57个百分点,达到1.25%,而拨备遮掩率则被削减了一半。温州民商银行也靠近相似情况,其不良贷款率从2023年末的0.89%攀升至2024年末的1.43%,高潮了0.54个百分点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张文 在线av.